Rapport mensuel du marché de SwissBorg : juin 2022

José F. Pereira

Analyste des investissements

Les trois derniers mois ont été brutaux dans l'espace des cryptoactifs. Nous avons assisté à la chute de géants du secteur, à de violentes liquidations, à des pénuries de liquidités, et le Bitcoin a clôturé le trimestre à -56 % par rapport à la clôture du T1 à 45 000 $. Au cours des cycles de marché précédents, les sommets historiques du Bitcoin ont servi de soutien dans un marché en baisse. Cela s'est avéré vrai jusqu'en juin 2022, lorsque son prix est passé sous le sommet historique de 20 000 dollars de 2017.

Si le fait que nous soyons dans un marché baissier n’est pas une nouveauté, la vitesse et la véracité de cette récente baisse ont sans doute pris les investisseurs par surprise.

Le mois de juin a marqué la transition entre l'assouplissement quantitatif et le resserrement quantitatif dans le cadre des efforts de la Réserve fédérale pour juguler l'inflation : l'imprimante à billets a fait marche arrière. L'argent s'est envolé des actifs les plus risqués, et les cryptoactifs sont en tête de liste des actifs les plus durement touchés. Nous nous attendons à voir un pic d'inflation à court terme. Pourtant, les taux d'inflation ne sont pas entièrement sous le contrôle de la Réserve fédérale, car le prix des marchandises dépend largement des chaînes d'approvisionnement grandement affectées par les blocages en Chine et la guerre Ukraine-Russie. Les marges bénéficiaires se compriment et les bénéfices des entreprises en cette saison des résultats du deuxième trimestre pourraient provoquer des turbulences sur les marchés.

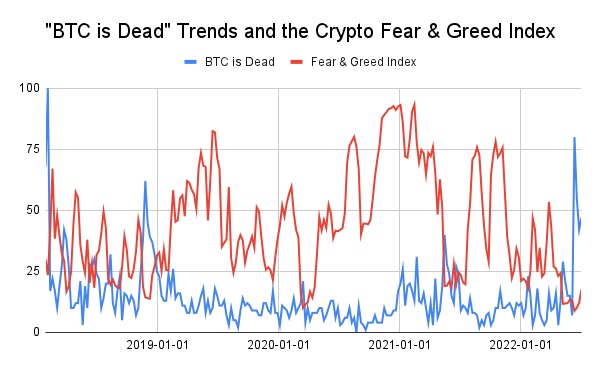

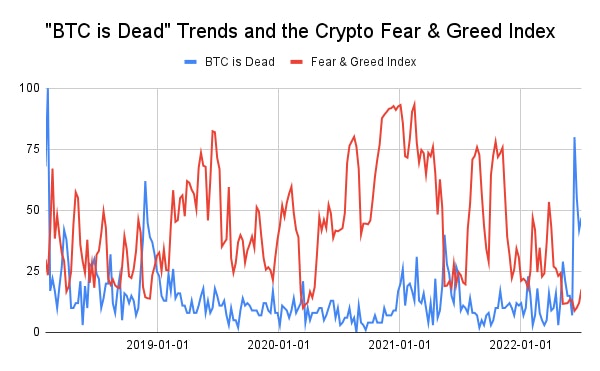

Le Crypto Fear and Greed Index, qui permet de tenter de visualiser le sentiment du marché, montre des niveaux atteignant de nouveaux planchers (6, ou peur extrême). Cependant, ceux qui sont au courant ont entendu l'appel de "crypto is dead" suffisamment de fois pour comprendre qu'il s'agit d'une situation habituelle du cycle du marché des cryptoactifs.

Les facteurs macroéconomiques et le détricotage des événements ont provoqué la panique et les ventes forcées. Il est important de noter que la classe d'actifs des cryptoactifs a principalement existé dans un environnement de taux d'intérêt américain proche de 0 %, et même si elle est née d'une crise financière de cette ampleur, elle n'en a jamais traversé. Avec ce raisonnement en tête, les investisseurs devraient prendre des décisions basées sur un large ensemble de métriques tout en lisant la situation géopolitique et le changement directionnel de la politique monétaire.

Alors que les premiers dominos tombent, la DeFi fonctionne à merveille

À l'instar des banques, il est courant pour les institutions de cryptomonnaies d'utiliser les cryptomonnaies déposées par les utilisateurs pour obtenir un yield et partager les bénéfices avec leurs utilisateurs. Pour ces institutions qui offrent des yields élevés, il y a toujours des risques équivalents.

Certaines des institutions qui promettaient un yield annuel élevé sur les stablecoins - en empruntant des USD/USDT/USDC et en déposant des UST sur Anchor Protocol - se sont effondrées après la spirale infernale de Luna-UST. D'autres institutions ont utilisé les fonds des utilisateurs pour accumuler du ETH staked (stETH), et lorsque ce token s'est "dé-peggé", en perdant de la valeur par rapport à l'ETH, elles n'ont plus pu honorer leurs yields et retraits promis. Enfin, nous avons assisté à la faillite d'un fonds gérant des positions à fort effet de levier, qui a entraîné la faillite de ses prêteurs, dont certains avaient accordé des prêts non garantis.

En raison du manque de transparence des entreprises concernées, l'effet d'entraînement de ces événements n'est pas encore visible. Même si nous pouvons supposer qu'il y a plus de cadavres dans le placard, l'élimination de l'effet de levier est une étape positive avant le début du prochain cycle du marché, et certains diraient même qu'elle est nécessaire.

Ces événements ont été provoqués par des plateformes centralisées et gérées par l'Homme, dont le fonctionnement n'avait rien à voir avec les principes fondamentaux de la DeFi. Les protocoles DeFi, tels que Aave, Compound et MakerDAO, ont fonctionné de manière irréprochable et ont protégé efficacement les utilisateurs. Les emprunts de la DeFi sont sur-collatéralisés sans possibilité de restructuration, ce qui oblige les entreprises CeFi à donner la priorité à leurs prêts DeFi pour ne pas voir leurs collatéraux liquidés.

Alors que nous voyons des entreprises faire faillite et les fonds des utilisateurs s'évaporer, choisir les bons dépositaires pour votre cryptomonnaie et comprendre d'où proviennent leurs yields est de la plus haute importance. Ce test de résistance digne de Darwin entraînera la " survie du plus fort et récompensera les sociétés de Ce-DeFi qui suivent les meilleures pratiques.

L'inflation n'a pas atteint son pic et la chute de l'euro à la parité de 1 dollar

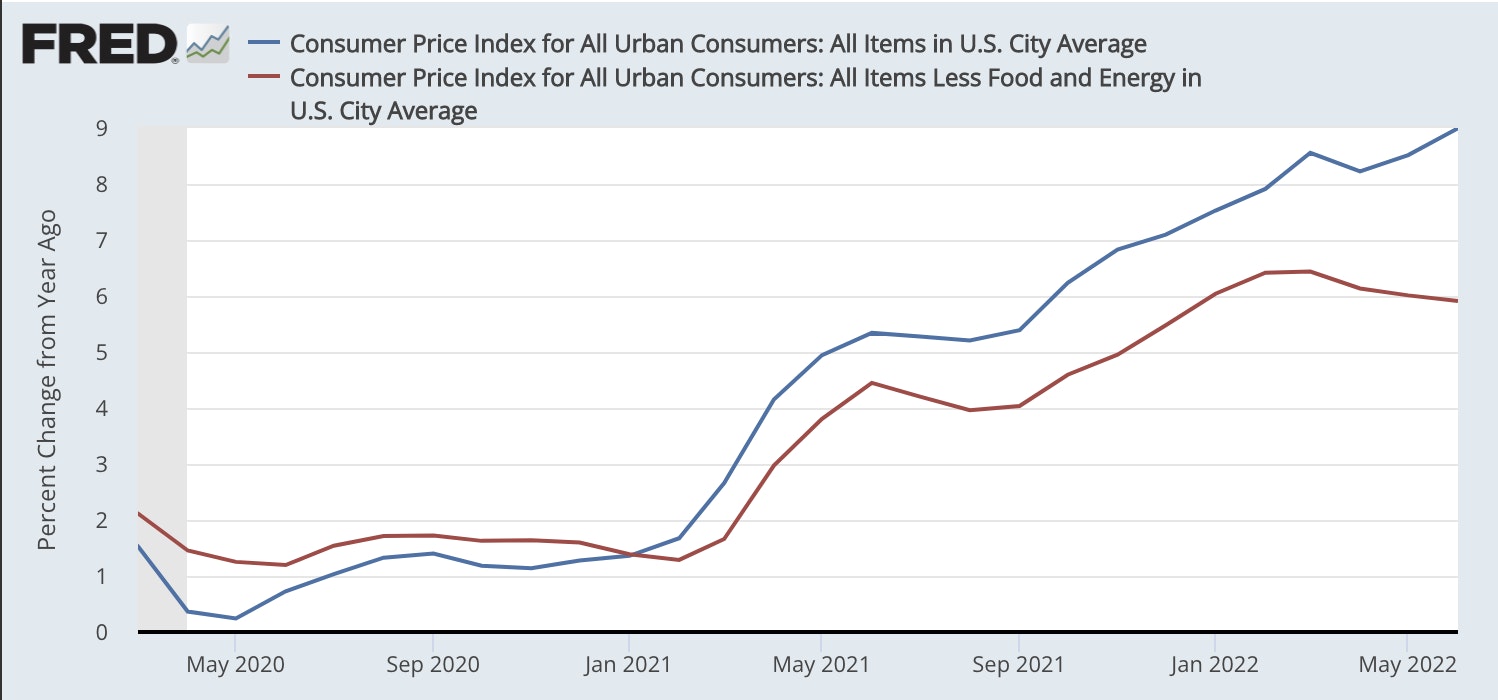

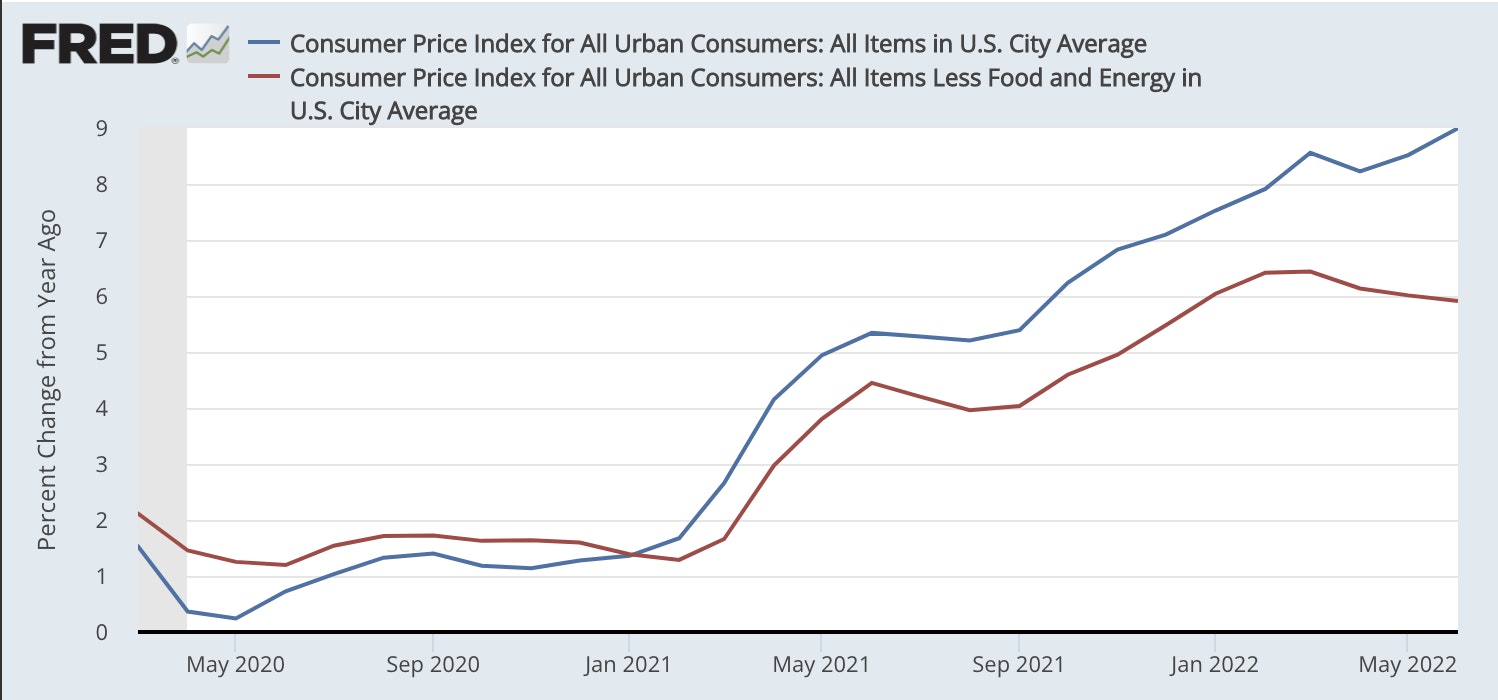

Tant que l'inflation continue d'augmenter, nous ne pouvons pas supposer que le marché a atteint son niveau le plus bas. Les données de l'indice des prix à la consommation (IPC) en glissement annuel pour le mois de juin 2022 sont ressorties à 9,1 %, alors que la pression s'accentue pour que la Fed augmente plus agressivement les taux d'intérêt et restaure la stabilité des prix. À la suite de ce rapport, les marchés à terme ont évalué les chances de plus en plus élevées d'une augmentation d'un point de pourcentage en juillet.

Comme le montre le graphique ci-dessous, l'augmentation de l'IPC provient principalement des prix de l'alimentation et de l'énergie, qui continueront probablement à monter en flèche jusqu'à ce que les problèmes géopolitiques soient résolus.

En ce qui concerne les devises fiat, la baisse de la paire de monnaies fiduciaires EUR/USD semble être due au retard pris par la Banque centrale européenne par rapport à la Fed dans le resserrement de sa politique monétaire. Les craintes de récession, les menaces de crise énergétique et la hausse de l'inflation présentent des risques de fragmentation, où l'impact du resserrement serait plus dur pour certains pays de l'Union européenne, à savoir l'Italie et la Grèce.

Psychologiquement, le niveau EUR 1 : USD 1 est crucial, et une cassure inférieure stimulerait la volatilité des devises qui se répercuterait sur le marché des cryptoactifs. Alors que les capitaux continuent de tourner vers des valeurs refuges comme le dollar américain et les obligations d'État, le prix du Bitcoin et d'autres actifs risqués est poussé à la baisse.

Même si le stablecoin adossé à l'euro dispose la deuxième plus grande part des tokens adossés à la monnaie, il représente moins de 1% de l'offre totale de stablecoins. Pour cette raison, un test de résistance dû aux rachats et à la volatilité n'aurait probablement pas d'impact important sur la capitalisation totale du marché des cryptomonnaies.

Début de la capitulation des mineurs de Bitcoins

Sans surprise, la rentabilité de l'exploitation minière du Bitcoin est en chute libre. La baisse des prix du BTC signifie que la valeur en USD des récompenses des blocs est plus faible. L'augmentation des prix de l'énergie fait qu'il est difficile pour les mineurs d'atteindre le seuil de rentabilité, obligeant certains d'entre eux à fermer leurs machines. La baisse des flux de trésorerie d'exploitation qui en résulte oblige les mineurs à vendre leurs BTC sur le marché libre pour rester à flot.

Le mois de juin a vu le début de "l'événement de capitulation", au cours duquel les mineurs ont vendu leurs avoirs en Bitcoins pour couvrir les coûts opérationnels des serveurs, les dettes des appareils de minage existants et précommandés, et la nécessité d'augmenter la capacité de production. Étant donné l'ampleur de l'offre contrôlée par les mineurs, un événement de capitulation des mineurs a historiquement marqué le creux du marché, car il indique l'épuisement de la pression de vente.

Des investissements massifs ont été réalisés dans les plans d'expansion de l'exploitation minière du Bitcoin alors qu'il s'agissait d'une entreprise très rentable en novembre 2021. Comme les sociétés minières ont tendance à garantir leurs dettes par des Bitcoins et du matériel minier, les machines et les sites pourraient bientôt faire l'objet de ventes massives. Il est bien dans les cartes que les dettes en difficulté viendront probablement aussi au minage.

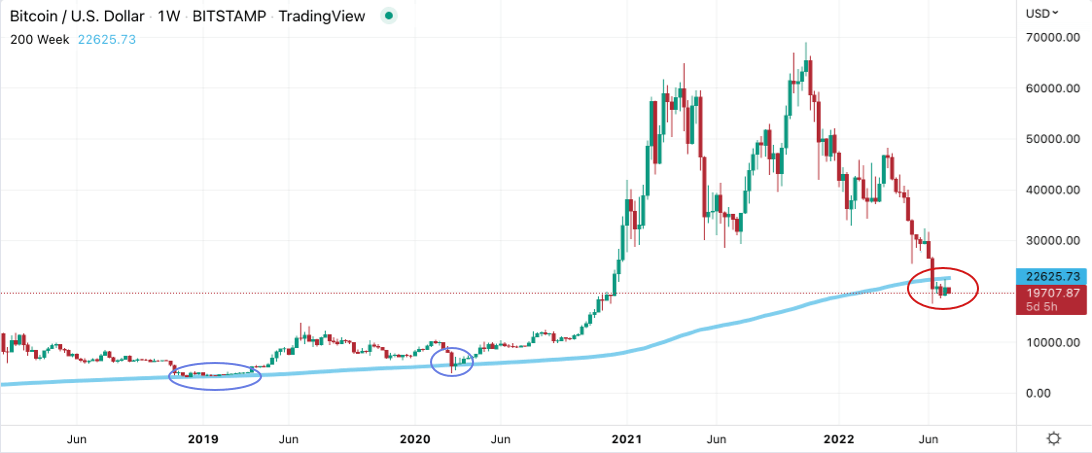

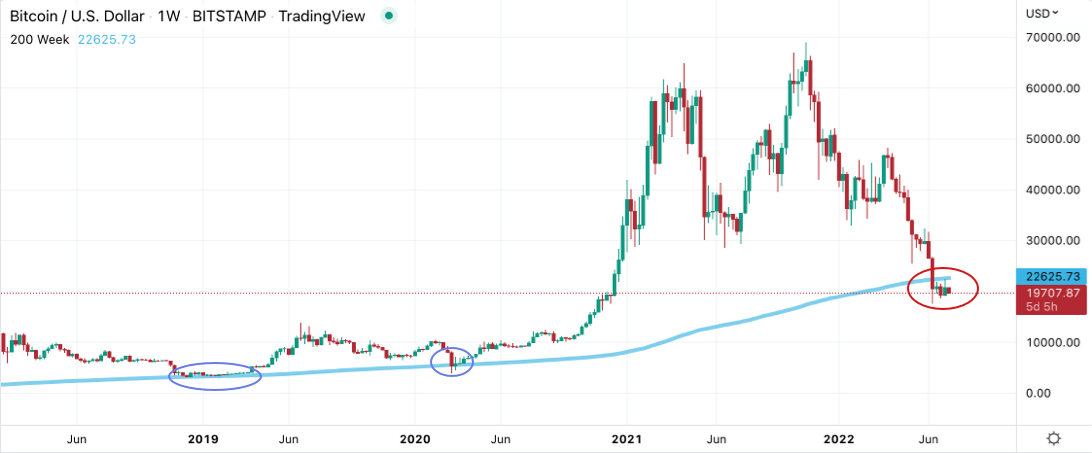

Les niveaux de soutien historiques du Bitcoin deviennent des résistances

La moyenne mobile simple (MMS) de 200 semaines (ligne bleu clair dans le graphique ci-dessous) a été un indicateur de fond fiable des marchés baissiers. Après s'être avéré ne pas être la finalité du soutien, ces niveaux se sont transformés en résistance, le Bitcoin s'échangeant en dessous pour la quatrième semaine consécutive. Historiquement, les périodes sous la SMA 200W ont été les meilleures pour accumuler du Bitcoin.

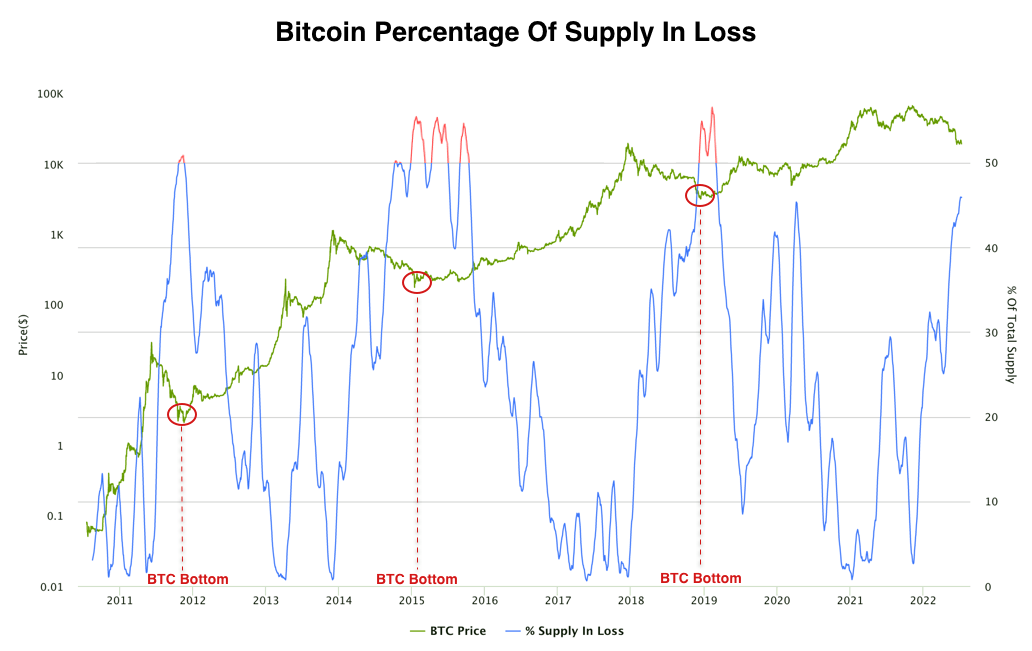

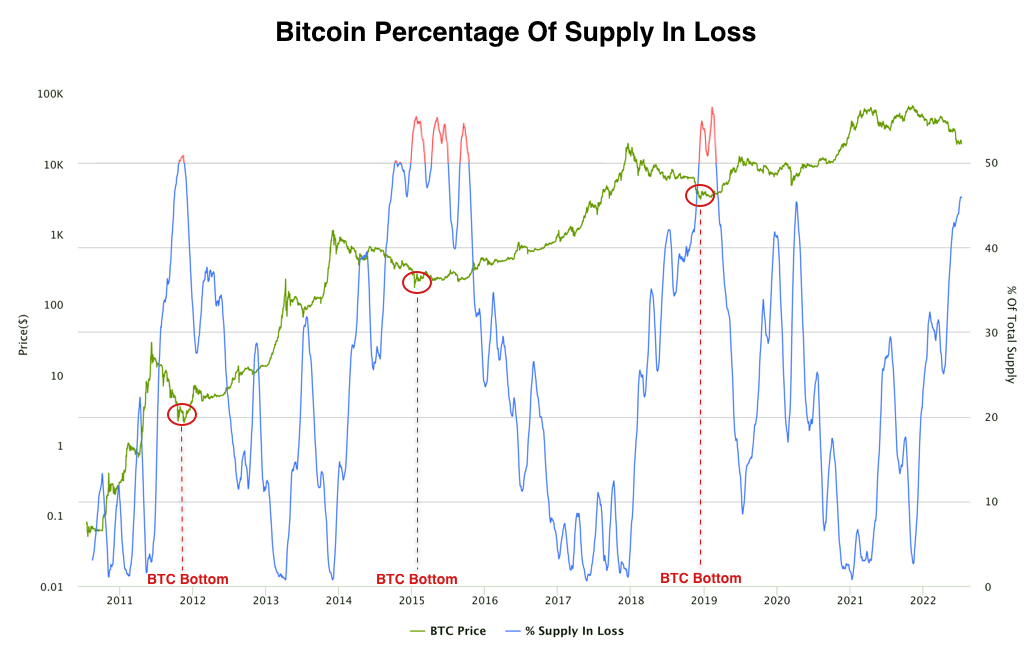

Bien que les indicateurs techniques signalent un possible creux du marché, les indicateurs sur la chaîne montrent que, sur la base du comportement passé, nous n'en sommes pas encore là. Le Bitcoin Percentage Supply in Loss (pourcentage d’offre de Bitcoin en perte) montre que nous avons assisté à un renversement de tendance lorsque la ligne bleue devient rouge (graphique ci-dessous), que plus de 50 % de l'offre est à perte et que les détenteurs refusent de vendre.

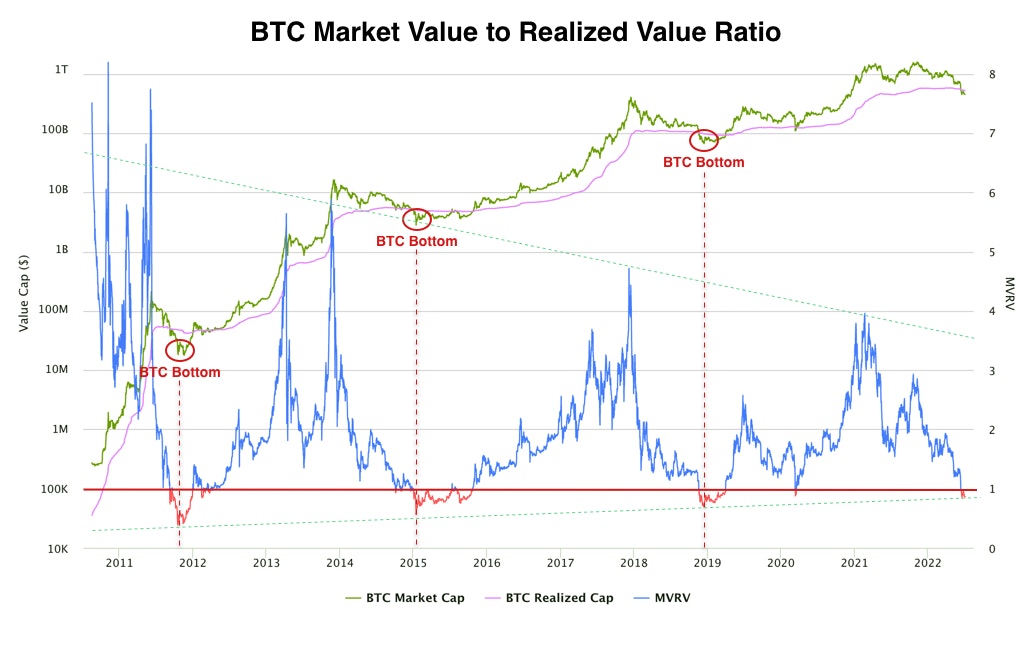

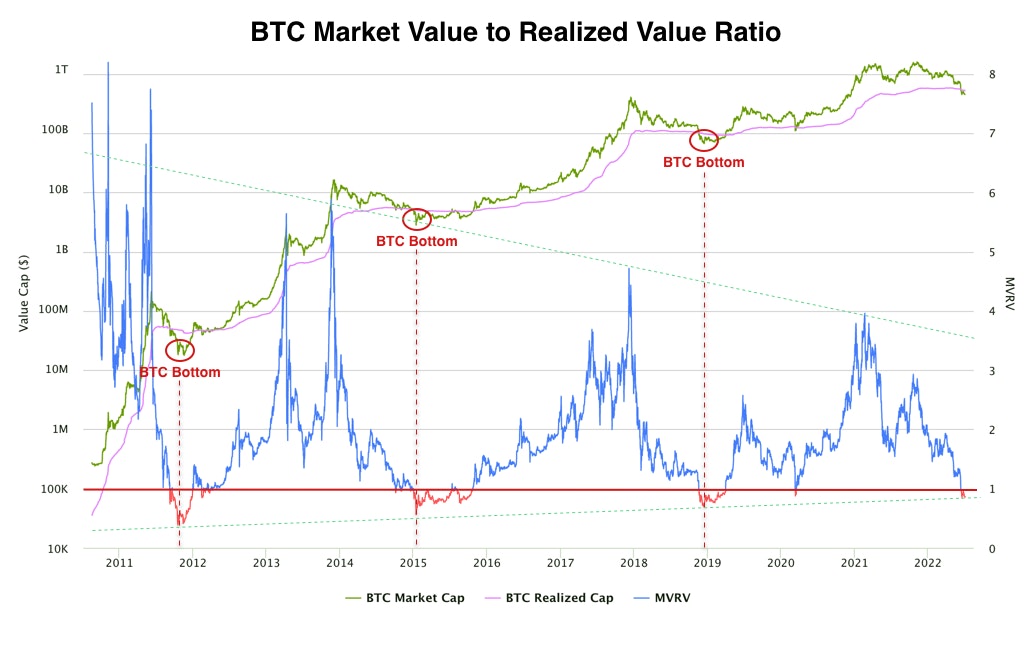

La MVRV (market-value-to-realised-value, valeur du marché comparée à la valeur réalisée), représentée par la ligne bleue dans le graphique ci-dessous, est un rapport entre la capitalisation boursière du Bitcoin (ligne verte) et sa capitalisation réalisée (ligne rose). La capitalisation réalisée correspond approximativement à la valeur payée pour tous les tokens en additionnant leur prix lors de leur dernier mouvement sur la blockchain (base de coût de l'offre). Le ratio MVRV est utilisé pour estimer la " juste valeur " du BTC et vient d'entrer dans le territoire de sous-évaluation (<1) qui a coïncidé avec les creux du marché dans le passé.

En raison de la nature prospective des marchés, le plancher du BTC/USD sera atteint avant que les masses n'acquièrent suffisamment de conviction pour s'empiler. Par conséquent, l'achat de ces niveaux sera toujours inconfortable.

La question à un milliard de dollars est la suivante : que se passera-t-il si, et quand, tous les indicateurs signalent un fond de marché, mais que les perspectives macroéconomiques continuent à paraître sombres ?

L'état actuel du capital-risque des cryptoactifs

L'investissement dans les projets de cryptoactifs en phase de démarrage a ralenti en raison des marchés actuels. La mentalité de "spray and pray" (arroser et prier, investir de manière un peu risquée en espérant que tout se passe au mieux) que certains fonds appliquaient a évolué vers des méthodes de diligence raisonnable et d'analyse financière plus approfondies des sociétés émettant des tokens. Nous avons assisté à une réévaluation des tokens en début de carrière, car de nombreuses cryptomonnaies cotées en bourse affichent une décote de 80 à 95 % par rapport à leurs sommets historiques de novembre de l'année dernière.

Malgré le changement d'appétit pour le risque, les grandes équipes et les fondateurs qui résolvent des problèmes critiques et parviennent à une adéquation produit-marché peuvent encore lever des fonds, car les VC (Venture Capotals, fonds d’investissement capital-risque) sont pleinement conscients que c'est dans ces moments-là que les vrais gagnants se construisent et émergent. Nous voyons des fonds spécifiques de plusieurs millions pour la GameFi et le Metaverse, de grands fonds pour les écosystèmes de la blockchain destinés à attirer les développeurs (Binance, Polygon, Tron et Near), et un accent plus marqué sur l'innovation.

Les NFT, les jeux et l'intégration de célébrités comme Cristiano Ronaldo et Khaby Lane continuent de susciter l'intérêt pour les cryptomonnaies de la part de personnes qui n'ont jamais entendu parler du Web3. Nous sommes loin d'avoir atteint l'adoption de masse réelle et les investisseurs recherchent des projets pour amener le prochain milliard d'utilisateurs dans l'espace des cryptoactifs. Du point de vue de l'adoption par les entreprises, il existe de nombreuses possibilités de résoudre les problèmes d'évolutivité, de confidentialité, de transparence, de sécurité et d'intégration du secteur. Le marché et le temps nous diront quelle voie emprunteront les cryptomonnaies au cours de la prochaine saison.